総務省の統計によると2015年には6割を占めている夫婦の共働き世帯。

多くの方がマンションや一戸建てを購入の際には住宅ローンを組みます。

今回は年々増加傾向にある〝夫婦共働き世帯〟にフォーカスして、住宅ローンを組むときの留意点および世帯に合った借り入れ制度を見ていこうと思います。

この記事を読んでわかることは。

・複数ある住宅ローンの組み方

・組み方によって変わる、税金や保証内容

・世帯の状況に合った住宅ローンを選択するための準備

都市部マンションの高騰や在宅ワークの広がりで、

郊外に目を向ける世帯も増えていています。

制度を知って、デメリットを極力排除していきましょう。

では、よろしくお願いします。

住宅ローンの組み方4つのパターン

夫婦共働き世帯の住宅ローンには、以下の4つの組み方があります。

1.夫婦どちらかが組む(単独)

2.夫婦それぞれが組む(ペアローン)

3.収入合算をして組む-①(連帯責任)

4.収入合算をして組む-②(連帯保証)

それぞれ見ていきましょう。

1.夫婦どちらかが組む(単独)

文字通り夫婦のどちらかが単独でローンを組みます。たとえば夫が契約するのであれば、夫のみの収入や年齢等々が基になって、計算や審査が行わることになります。

2.夫婦それぞれが組む(ペアローン)

夫婦それぞれが1本ずつ、2本の住宅ローンを契約します。互いに連帯保証人になるので〝ペアローン〝とも呼ばれています。

それぞれ別契約であるため、金額や条件等々は個別に決められることになるのですが、借入先金融機関は同じ、そして、購入物件には夫婦同居が原則、です。

3.収入合算をして組む-①(連帯責任)

1本の住宅ローンで、夫婦の収入を合算して計算や審査が行われます。

どちらかが債務者でどちらが〝連帯債務者〟になり、連帯債務者は債務者と同じ債務を負います。

4.収入合算をして組む-②(連帯保証)

〈3.〉と同じく1本の住宅ローンです。

夫婦の収入を合算して計算や審査も同様に行われるのですが、違いはどちらかが債務者でどちらが〝連帯保証人〟となることです。

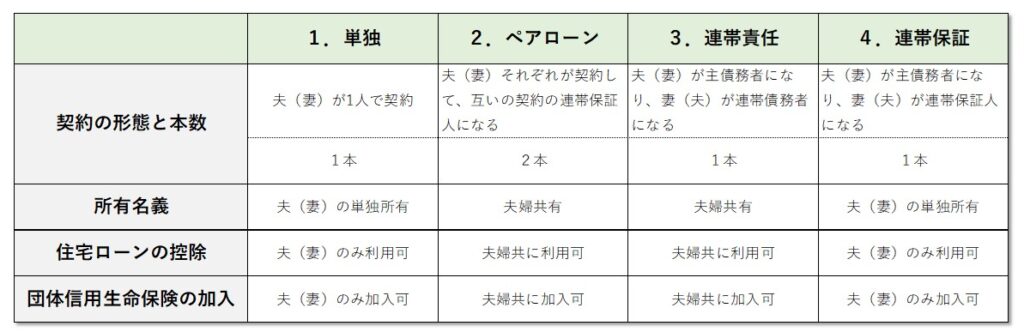

後述する税金の控除や生命保険等々も含めて、表にまとめると以下のようになります。

契約方法によって変わる住宅ローン控除と保険について

ここでは〝税金の控除〟についてと〝団体信用生命保険〟についてお話します。

税金の控除》

まず、住宅ローン控除(住宅借入金等特別控除)について、

年末残高に控除率を乗じた金額が所得税額から控除される税額控除、

であることはご存じかと思います。

もう少し具体的に言うと、利用者は年末の住宅ローン残高に応じて、入居の年以後、一定期間の各年の所得税を減額する制度、ですね。

〈2.ペアローン〉と〈3.連帯債務(収入合算)〉では、夫と妻それぞれが債務者となるため、それぞれが住宅ローン控除を利用することができます。

〈1.単独〉と〈4.連帯保証(収入合算)〉では、契約者本人でないと住宅ローン控除を利用することができません。つまり、〈4.〉の連帯保証人は、住宅ローン控除を利用することはできない、ということです。

住宅ローン控除はその性質上、一定の所得があって所得税を納付している場合に限ってメリットがあるのですが、〈2.ペアローン〉と〈3.連帯債務(収入合算)〉では住宅ローン控除を十分に活用できないケースが考えられるので注意が必要です。

たとえば、夫婦のうち一方の所得額が低く所得税を支払っていない場合や、近い将来に育児休業や介護休業を取る予定があるような場合ですね。

団体信用生命保険》

次に、契約方法の選択によって影響を受けるもう一つの制度、〝団体信用生命保険〟を見ていきます。

ここでおさらい、

住宅ローン返済中の契約者が死亡または高度障害状態になった場合に、生命保険会社が住宅ローン残高に相当する保険金を金融機関に支払い、債務を弁済する仕組みが団体信用生命保険ですよね。

これを踏まえて、

団体信用生命保険に加入するのは主債務者であるため、〈2.ペアローン〉は夫妻それぞれが団信に加入することになるのですが、〈1.単独〉、〈4.連帯保証(収入合算)〉の場合は主債務者しか加入できません。

〈3.連帯債務(収入合算)〉でも原則として主債務者のみ加入となるのですが、連帯債務者も加入が可能な一部の金融機関の商品があるようです。

さらに、〈1.単独〉では契約者の死亡によって債務がすべて消滅するため、配偶者が返済する必要はないのですが、〈2.ペアローン〉では一方が死亡したとしても原則として債務が弁済されるのは死亡した債務者の住宅ローン残高のみであって、もう一方の住宅ローンは返済を継続する必要があります。

また、〈4.連帯保証(収入合算)〉の場合や一方の加入のみの〈3.連帯債務(収入合算)〉では、夫婦のうち加入していないほうが死亡すると、収入が減って住宅ローン残高は減らず、になって家計が苦しくなるリスクがあります。

仕組みを理解することが大事!自分たちに合った住宅ローンを選択!

その他留意点としては、関係性等々、状況の変化というものがあります。

あまり口にしたくはないですが、離婚とか……。その後の返済は続きますから。

〈2.ペアローン〉や〈3.連帯債務(収入合算)〉、〈4.連帯保証(収入合算)〉の場合は、離婚後も双方に返済義務が残ることになり、一方の返済が滞ってしまうと、もう一方がすべてを返済しなければならなくなることに注意が必要です。

離婚後、一方が家に住み続け、もう一方は別の家で暮らす場合、後者は住まない家の住宅ローンの支払いを続けることになります。これは離婚しても金銭面では離れられない、という状況になってしまうわけです。

このような事態を解消するためにも、〈2.ペアローン〉や〈3.連帯債務(収入合算)〉、〈4.連帯保証(収入合算)〉のパターンから〈1.単独〉に借り換えるケースもあります。

借入時には想像してない……まあ、できないですよね。

将来的な借り換えも想定しておくべきではありますが、この〈1.単独〉への借り換えについては、注意したい点がいくつかあります。

〈2.ペアローン〉の一方の借り入れをもう一方が肩代わりして〈1.単独〉とする場合、夫婦間で贈与が発生する場合があって、贈与税が課される可能性があります。

また、どちらか一方の〈1.単独〉に借り換える場合も通常はローン審査があります。借入額が増加する場合には返済能力によっては借り換えが認められないことも考えられます。

その他にも、組み方によっては諸費用が多くかかるといったデメリットもあります。

わかりやすいところでは、〈2.ペアローン〉の場合は契約を2本組むこととなるため、その分、金融機関への手数料や司法書士に支払う登記手数料なども増えることになりますよね。

とにかく状況に合った選択ができるよう、夫婦共働き世帯が利用できる住宅ローンの理解を深めることが大事ですね。

スポンサーリンク

まとめ

単独やペアローン、収入合算など夫婦共働き世帯が利用する住宅ローンの組み方4つのパターンをみてきました。

1.夫婦どちらかが組む(単独)

2.夫婦それぞれが組む(ペアローン)

3.収入合算をして組む-①(連帯責任)

4.収入合算をして組む-②(連帯保証)

どの組み方を選択するかによって税金の納付額や死亡時などの保障内容も変わってきます。

それぞれの契約方法をよく理解したうえで、世帯の状況に合った住宅ローンを選択できるようにしたいですね。

住宅ローンの借り換えについての記事も書いていますので、参考になればと思います

コメント